中金公司互联网医药产业报告 医药零售高毛利时代谢幕,全域互联网销售新纪元已来

随着互联网技术的深度渗透与医疗健康政策的持续革新,中国医药零售行业正经历一场深刻的结构性变革。中金公司近期发布的互联网医药产业报告指出,传统的、依赖信息不对称与渠道壁垒维持高毛利的医药零售模式已难以为继,正逐步“谢幕”。与此一个以患者为中心、线上线下深度融合、数据驱动的“全域互联网医药销售”新时代已然到来。

一、 高毛利时代“谢幕”:多重压力下的必然趋势

传统医药零售,尤其是部分线下药店,曾长期享有较高的毛利率。这主要得益于药品的专业性、消费者的信息不对称以及相对固化的销售渠道。这一模式正面临前所未有的挑战:

- 政策监管深化:药品集中带量采购常态化、扩大化,大幅压缩了仿制药的利润空间;医保支付方式改革(如DRG/DIP)推动医院成本控制,间接影响药品零售价格;处方外流在政策引导下虽在加速,但过程更透明、价格更公允。

- 互联网平台冲击:以阿里健康、京东健康为代表的医药电商平台,凭借高效的供应链、透明的比价系统和便捷的配送服务,打破了地域与信息壁垒,压低了终端药品的加价率。O2O送药服务的即时性,进一步侵蚀了传统药店的客流与溢价能力。

- 消费者意识觉醒:新一代消费者健康素养提升,善于利用互联网获取药品信息、比价和查询评价,对价格敏感度增加,对服务体验要求更高,单纯依靠地理位置或信息差盈利的模式吸引力下降。

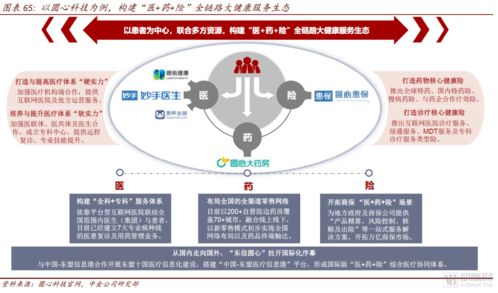

二、 “全域互联网销售”已来:定义行业新未来

报告认为,“全域”并非简单的“线上+线下”,而是指以数字化为核心,整合公域流量与私域运营、线上交易与线下服务、医疗问诊与药品供应、健康管理与商品销售的全场景、全渠道、全生命周期服务体系。其核心特征包括:

- 渠道深度融合:线下药店不再仅是销售终端,而是转变为体验中心、仓储前置仓、健康咨询点与慢病管理中心。线上平台则提供无限货架、便捷复购、健康科普与在线问诊。两者数据互通、服务互补,为消费者提供无缝衔接的购药与健康服务体验。

- 服务驱动替代产品驱动:单纯销售药品的毛利空间被挤压,行业竞争焦点转向以专业药事服务、慢病管理、健康监测、互联网医疗咨询等为代表的高附加值服务。这些服务能增强用户粘性,创造新的收入来源,并构建差异化壁垒。

- 数据成为核心资产:全域销售体系下,从线上问诊、搜索、购药到线下检测、复诊、随访的全链路数据被打通。通过对用户健康数据、行为数据的分析与应用,企业可以实现精准营销、个性化健康方案推荐、供应链智能预测以及新产品开发指导,驱动精细化运营与商业模式创新。

- 供应链效率极致优化:借助互联网与大数据,从制药企业到终端消费者的供应链条被大幅缩短和重塑。C2M(用户直连制造)模式萌芽,智能仓储与物流体系实现全国甚至区域性高效配送,库存周转率大幅提升,在降低运营成本的同时保障药品可及性。

三、 产业格局与投资展望

在新的“全域”竞争环境下,行业集中度有望进一步提升。具备以下能力的玩家将占据优势:

- 强大的数字化中台与供应链整合能力者(如头部医药电商平台)。

- 拥有深厚线下网络并能成功实现数字化转型的连锁药店龙头。

- 能提供闭环“医+药+险+健康管理”服务的生态型平台企业。

- 在细分专科领域(如精神、儿科、皮肤等)提供深度垂直服务的创新企业。

对于投资者而言,需关注企业从“流量收割”向“用户全生命周期价值深耕”的转型能力,其核心指标应从单纯的GMV(商品交易总额)和毛利率,转向用户活跃度、服务收入占比、单客长期健康价值(LTV)以及数据技术的应用深度。

结论:中国医药零售行业已告别粗放式的高毛利增长阶段,正步入一个以数字化为基石、以用户健康价值为核心、以全域运营为特征的精细化、服务化发展新纪元。这场变革要求所有市场参与者重构能力、重塑价值。唯有积极拥抱变化,深度融合线上线下,并真正以患者健康结局为导向的企业,方能在未来的竞争中行稳致远,共享行业长期发展的红利。

如若转载,请注明出处:http://www.52longtao.com/product/25.html

更新时间:2026-04-18 10:43:11